Đâu là động lực tăng trưởng lợi nhuận 2023 của công ty bảo hiểm phi nhân thọ?

Lợi nhuận từ hoạt động đầu tư bù đắp phần giảm của lợi nhuận hoạt động kinh doanh bảo hiểm, giúp nhiều công ty bảo hiểm phi nhân thọ tăng trưởng lợi nhuận hai con số trong năm 2023.

Sau thời gian dài chống chọi với đại dịch COVID-19, tổng cầu thế giới trở nên suy yếu cộng thêm bất ổn địa chính trị càng đẩy chi phí sản xuất gia tăng, kéo kinh tế toàn cầu rơi vào tình trạng trì trệ.

Việt Nam cũng không ngoại lệ khi hoạt động xuất nhập khẩu bị ảnh hưởng, tăng trưởng kinh tế chậm lại trong năm qua. Người dân thắt chặt chi tiêu trước những lo ngại về thu nhập giảm sút, dẫn đến việc không gia tăng chi tiêu cho các sản phẩm bảo hiểm.

Theo số liệu của Tổng cục Thống kê, tính chung năm 2023, doanh thu phí toàn thị trường bảo hiểm ước đạt 227.1 ngàn tỷ đồng, giảm 8.33% so với năm trước. Trong đó, doanh thu phí bảo hiểm lĩnh vực nhân thọ ước đạt gần 156 ngàn tỷ đồng, giảm 12.5% và lĩnh vực bảo hiểm phi nhân thọ ước đạt 71.1 ngàn tỷ đồng, tăng 2.4%.

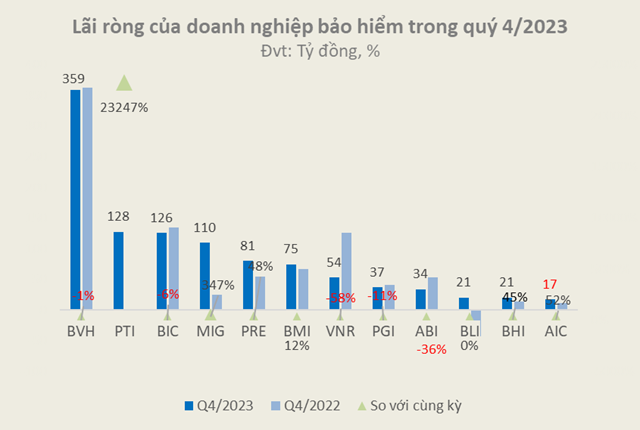

Lợi nhuận kinh doanh bảo hiểm khả quan trong quý cuối năm 2023

Nguồn: VietstockFinance |

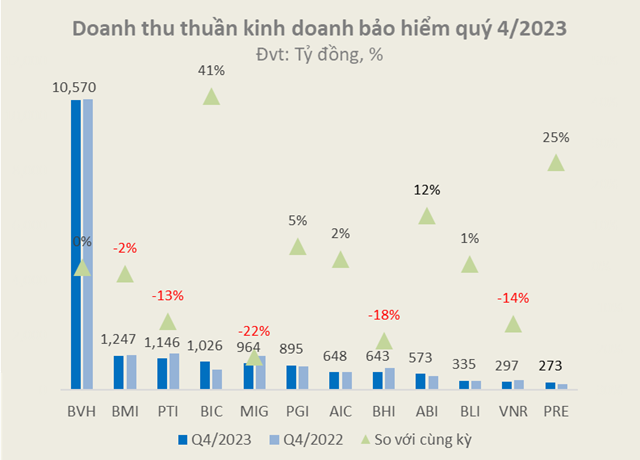

Tính riêng quý 4/2023, dữ liệu của VietstockFinance cho thấy, doanh thu thuần từ hoạt động kinh doanh bảo hiểm của 11 doanh nghiệp bảo hiểm phi nhân thọ trên cả 3 sàn HOSE, HNX, UPCoM đạt 18,617 tỷ đồng, giảm nhẹ 1% so với cùng kỳ năm trước.

Nguồn: VietstockFinance |

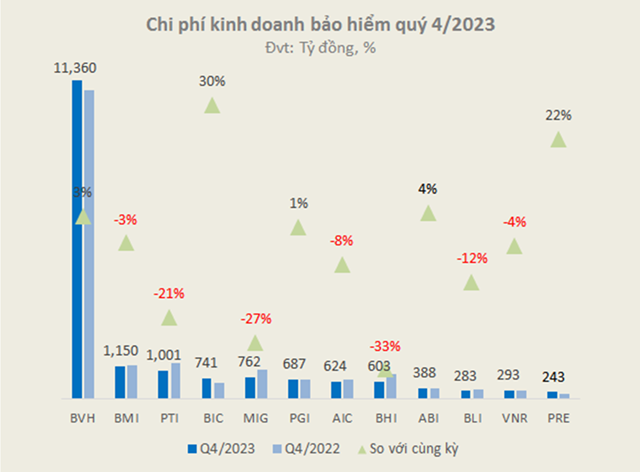

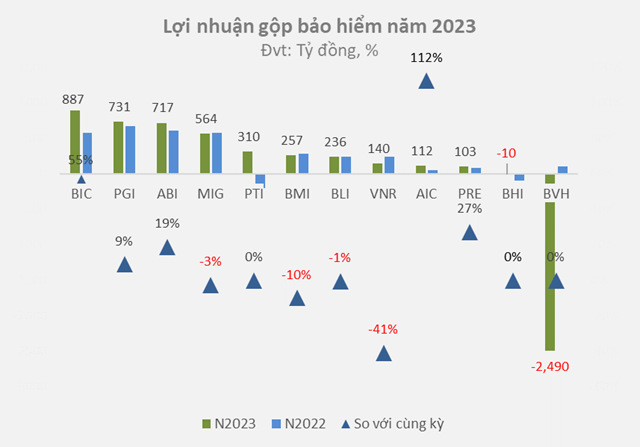

Trong khi đó, chi phí kinh doanh bảo hiểm (chi phí bồi thường và chi phí khác) của các công ty giảm 2%, còn 18,136 tỷ đồng. Với chi phí giảm nhanh hơn doanh thu, tổng lợi nhuận gộp hoạt động kinh doanh bảo hiểm tăng 58% lên hơn 482 tỷ đồng.

Nguồn: VietstockFinance |

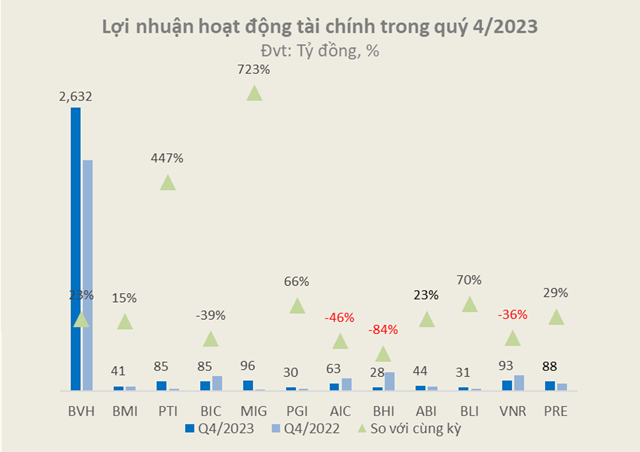

Hơn nữa, lợi nhuận gộp hoạt động tài chính tăng 14%, lên 3,317 tỷ đồng, qua đó giúp tổng lãi ròng của các công ty bảo hiểm phi nhân thọ tăng 25%, đạt gần 1,061 tỷ đồng.

Nguồn: VietstockFinance |

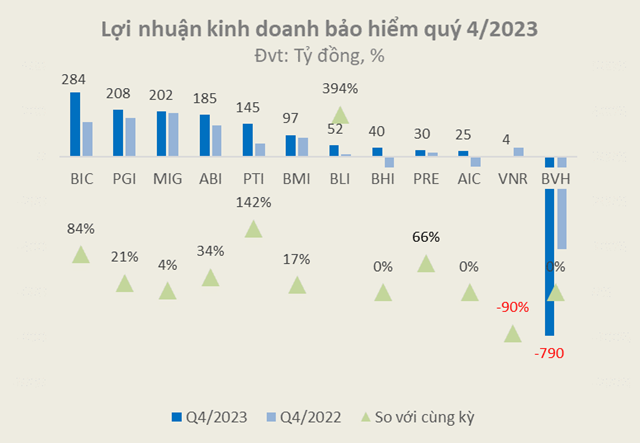

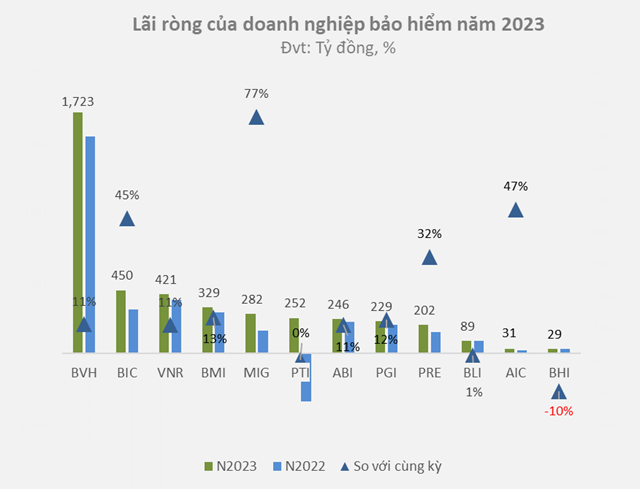

Trong đó, 6/11 doanh nghiệp bảo hiểm phi nhân thọ có lãi ròng tăng trưởng và 1 doanh nghiệp thoát lỗ.

Nguồn: VietstockFinance |

Với lãi ròng đạt 128 tỷ đồng, gấp 233.5 lần cùng kỳ năm trước, Tổng CTCP Bảo hiểm Bưu điện (PTI) là doanh nghiệp bảo hiểm phi nhân thọ dẫn đầu mức tăng trưởng lợi nhuận trong quý 4/2023. Có được kết quả này là nhờ lợi nhuận kinh doanh bảo hiểm và đầu tư tài chính đều tăng mạnh so với mức nền thấp của cùng kỳ, bên cạnh chi phí hoạt động kinh doanh bảo hiểm giảm hai con số.

Tổng CTCP Bảo hiểm Bảo Long (BLI) thoát lỗ trong quý 4/2023 nhờ chi phí nhượng tái bảo hiểm và bồi thường đều giảm mạnh so với cùng kỳ.

Trái lại, công ty bảo hiểm phi nhân thọ có lãi ròng đi lùi nhiều nhất là Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam VNR, giảm 58% còn 54 tỷ đồng. Nguyên nhân là lợi nhuận hoạt động kinh doanh bảo hiểm giảm đến 90% và lợi nhuận từ hoạt động tài chính giảm 36%.

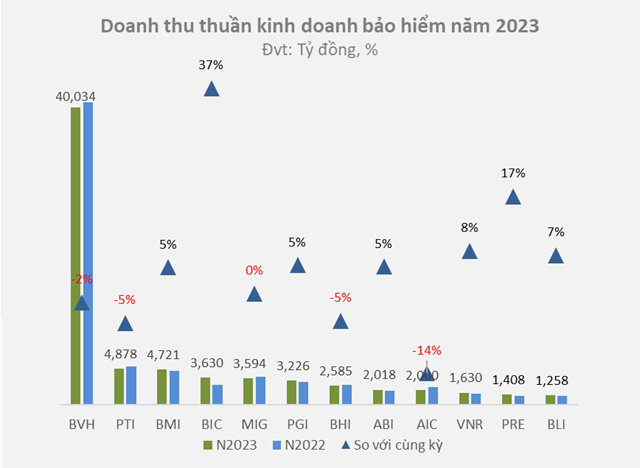

Kẹp giữa 2 gọng kìm, lợi nhuận kinh doanh bảo hiểm cả năm èo uột

Nhu cầu bảo hiểm thu hẹp ảnh hưởng đến doanh thu phí bảo hiểm trong khi chi phí bồi thường có xu hướng tăng trở lại mức trước đại dịch COVID-19 khiến hoạt động kinh doanh bảo hiểm cũng trở nên ảm đạm trong phần lớn của năm 2023.

Nguồn: VietstockFinance |

Dữ liệu của VietstockFinance ghi nhận, doanh thu thuần từ hoạt động kinh doanh bảo hiểm của 11 doanh nghiệp bảo hiểm phi nhân thọ đạt 70,983 tỷ đồng, gần như không đổi so với năm trước.

Nguồn: VietstockFinance |

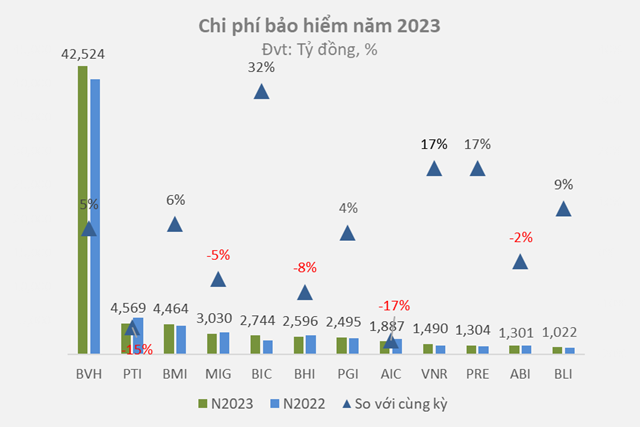

Trong khi đó, chi phí kinh doanh bảo hiểm (chủ yếu là chi phí bồi thường và chi phí khác) của các công ty nhanh hơn doanh thu (tăng 2% lên 69,427 tỷ đồng) khiến tổng lợi nhuận gộp hoạt động kinh doanh bảo hiểm giảm hơn phân nửa so với năm trước, còn 1,556 tỷ đồng.

Nguồn: VietstockFinance |

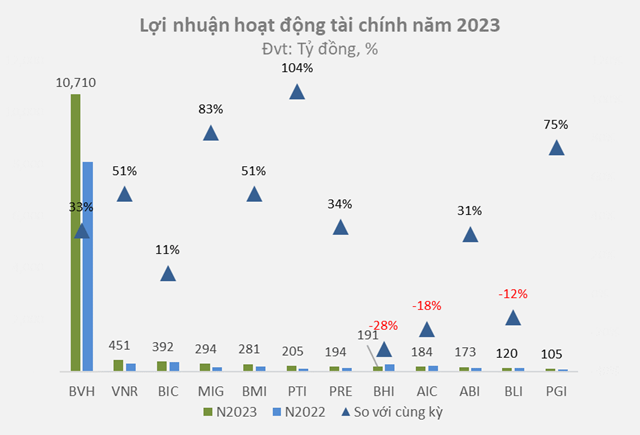

Tuy nhiên, nền lãi suất cao được đánh giá là cứu cánh cho tăng trưởng lợi nhuận năm 2023 của các công ty bảo hiểm phi nhân thọ.

Với đặc thù bán các sản phẩm bảo hiểm có thời hạn ngắn nên danh mục đầu tư của các công ty bảo hiểm phi nhân thọ thường tập trung chủ yếu vào tiền gửi và trái phiếu, chiếm khoảng hơn 80%; còn lại là cổ phiếu, bất động sản...

Theo nhận định của SSI Research, quý cuối năm 2022 lãi suất tiền gửi đã tăng 400-500 điểm cơ bản so với đầu năm và lợi suất trái phiếu Chính phủ kỳ hạn 10 năm tăng 257 điểm cơ bản so với đầu năm. Do đó, kết quả kinh doanh năm 2023 của các công ty bảo hiểm sẽ phản ánh hoàn toàn việc lãi suất huy động đã diễn ra trong năm 2022.

Đúng như kỳ vọng, lợi nhuận từ hoạt động tài chính có thể tác động mạnh lên lợi nhuận sau thuế của doanh nghiệp bảo hiểm là bởi các doanh nghiệp này sở hữu lượng lớn tiền mặt. Các quyết định điều chỉnh lãi suất điều hành từ ngân hàng trung ương sẽ tác động trực tiếp lên khả năng sinh lời trên tổng tài sản của doanh nghiệp bảo hiểm. Với lợi thế về lượng tiền mặt ròng, ngành bảo hiểm được hưởng lợi trực tiếp từ nền lãi suất huy động cao.

Nguồn: VietstockFinance |

Thống kê cho thấy 11 doanh nghiệp bảo hiểm phi nhân thọ thu về 13,301 tỷ đồng lợi nhuận từ hoạt động tài chính, tăng 31% so với năm trước, qua đó bù đắp phần giảm sút của lợi nhuận từ hoạt động kinh doanh bảo hiểm, giúp tổng lãi ròng đạt 4,283 tỷ đồng, tăng 40%.

Nguồn: VietstockFinance |

Dẫn đầu đà tăng trưởng lợi nhuận ròng trong năm là Tổng CTCP Bảo hiểm Quân Đội (MIG) với mức tăng 77%, lên 282 tỷ đồng. Kết quả tích cực này nhờ lợi nhuận hoạt động tài chính tăng 83% lên 294 tỷ đồng.

Duy nhất chỉ có 1 doanh nghiệp lãi giảm là Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BHI), còn 29 tỷ đồng do hoạt động kinh doanh bảo hiểm lỗ gộp 10 tỷ đồng và lợi nhuận từ hoạt động tài chính giảm 28% còn 191 tỷ đồng.

Đáng chú ý, PTI lãi ròng 252 tỷ đồng sau năm lỗ kỷ lục 347 tỷ đồng. Cứu cánh cho PTI chính là hoạt động tài chính thu về 205 tỷ đồng, gấp hơn 2 lần năm trước.

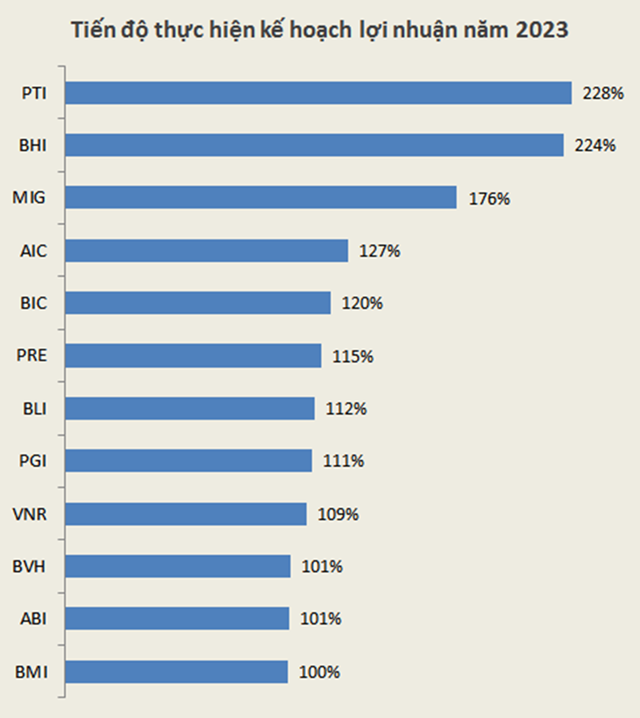

Đua nhau vượt kế hoạch

Với việc đặt kế hoạch lợi nhuận thận trọng khi lường trước những thách thức và khó khăn phải đối mặt, hầu hết doanh nghiệp bảo hiểm phi nhân thọ không chỉ cán đích mục tiêu mà còn vượt kế hoạch ngoài mong đợi.

Nguồn: VietstockFinance |

Trong đó PTI, BHI thực hiện gấp hơn 3 lần kế hoạch lợi nhuận năm đề ra. Còn MIG, AIC, BIC, PRE, BLI, PGI vượt 2 con số.

Ngành bảo hiểm phi nhân thọ vẫn sẽ gặp khó

Theo đánh giá của Viện nghiên cứu Swiss Re, tăng trưởng kinh tế toàn cầu chậm lại và sự bất ổn địa chính trị gia tăng sẽ làm giảm triển vọng của ngành bảo hiểm giai đoạn 2024-2025.

Nhóm phân tích của Swiss Re cũng dự báo tổng mức tăng trưởng phí bảo hiểm bình quân trên toàn cầu chỉ ở mức 2.2%/năm trong hai năm tới (2024-2025), thấp hơn mức trước đại dịch (2018-2019: 2.8%) nhưng cao hơn mức trung bình của 5 năm qua (2018-2022: 1.6 %).

“Dù sẽ tiếp tục tăng cường khả năng sinh lời, chủ yếu nhờ việc cải thiện định giá điều chỉnh theo rủi ro, cũng như lợi tức đầu tư cao hơn, nhưng dự kiến ngành này vẫn chưa thể bù đắp được chi phí vốn vào năm 2024 hoặc 2025 ở hầu hết thị trường. Các sự kiện như chiến tranh Trung Đông sẽ làm gia tăng lạm phát cũng như gây biến động thị trường mạnh, làm tổn hại đến nguồn vốn của các công ty bảo hiểm” - báo cáo Swiss Re nêu.

Swiss Re cũng cho biết, bảo hiểm phi nhân thọ đang đối mặt với áp lực bồi thường lớn, với tổng thiệt hại do thiên tai gây ra được bảo hiểm chi trả vượt ngưỡng 100 tỷ USD trong năm 2023. Dự đoán điều kiện thị trường sẽ khó khăn hơn nữa, ít nhất là vào năm 2024. Trong đó, phân khúc bảo hiểm tài sản và tai nạn có mức tăng trưởng phí bảo hiểm thực tế trên toàn cầu ước tính 3.4% vào năm 2023, sau đó giảm về 2.6% cho năm 2024-2025.