Áp lực tỷ giá USD/VND năm 2026 sẽ đến từ đâu?

Dù chỉ số DXY giảm mạnh trong năm 2025, tỷ giá USD/VND vẫn chịu sức ép, cho thấy các yếu tố nội sinh đang đóng vai trò chi phối. Sang năm 2026, liệu xu hướng này có tiếp diễn hay xuất hiện những động lực giúp hạ nhiệt tỷ giá?

USD rời ‘ngai vàng’ kênh trú ẩn an toàn

Nguồn: Người viết tổng hợp |

Trong bối cảnh lạm phát Mỹ vẫn dai dẳng trên mức mục tiêu 2%, Cục Dự trữ Liên bang Mỹ (Fed) chưa vội nới lỏng chính sách tiền tệ trong quý đầu năm 2025. Tuy nhiên, tăng trưởng kinh tế Mỹ bất ngờ rơi vào trạng thái âm khi nhập khẩu tăng vọt do doanh nghiệp đẩy mạnh tích trữ hàng hóa, phòng ngừa rủi ro thuế quan tăng đột ngột. Diễn biến này đã làm lung lay niềm tin vào đồng bạc xanh, đẩy chỉ số USD Index (DXY) trượt dài.

Sang quý 2/2025, kinh tế Mỹ phục hồi mạnh mẽ hơn, chủ yếu nhờ chi tiêu tiêu dùng cải thiện rõ rệt và hoạt động nhập khẩu hạ nhiệt sau giai đoạn tích trữ trước đó. Dù vậy, tính chung nửa đầu năm, nhịp tăng trưởng của nền kinh tế vẫn chậm lại, trong khi đà tăng việc làm được Fed đánh giá là “chậm lại đáng kể” so với đầu năm. Điều này buộc Fed phải chuyển hướng sang nới lỏng chính sách để hỗ trợ tăng trưởng, bất chấp việc thuế nhập khẩu cao hơn đã đẩy giá nhiều mặt hàng đi lên, khiến lạm phát Mỹ nhích lên quanh mức 3%.

Nguồn: Người viết tổng hợp |

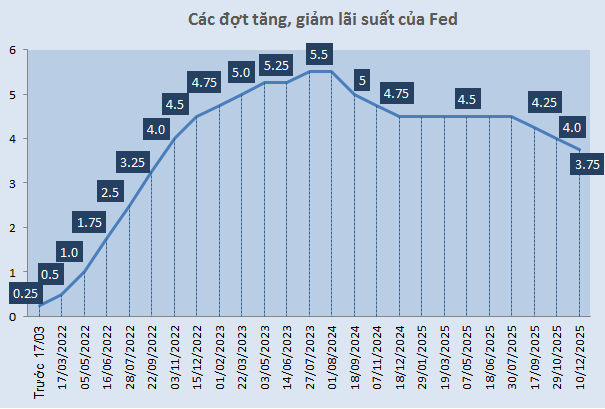

Ngày 18/9, Fed lần đầu trong năm hạ lãi suất tham chiếu 25 điểm cơ bản, đưa biên độ lãi suất xuống 4 - 4.25%. Sau đó, Fed tiếp tục hạ lãi suất thêm 2 lần nữa - vào tháng 10 và tháng 12, mỗi lần 25 điểm cơ bản, đưa lãi suất điều hành xuống còn 3.5 - 3.75%, mức thấp nhất kể từ tháng 11/2022.

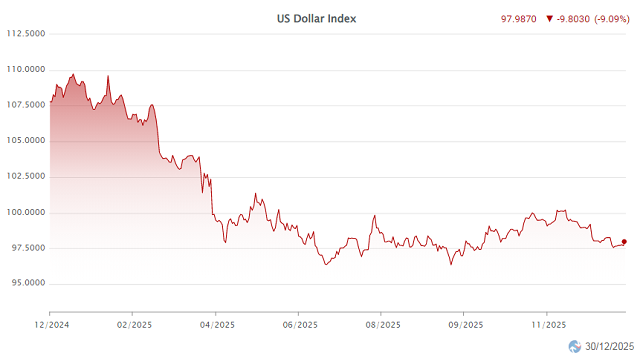

Diễn biến chỉ số USD-Index trong năm 2025

Nguồn: VietstockFinance |

Việc Fed chính thức mở ra chu kỳ nới lỏng tiền tệ đã nhanh chóng tạo sức ép lên đồng USD. Khép lại năm 2025, chỉ số DXY giảm khoảng 9.5% so với đầu năm, lùi về quanh 97 điểm - mức thấp nhất trong hơn 3 năm.

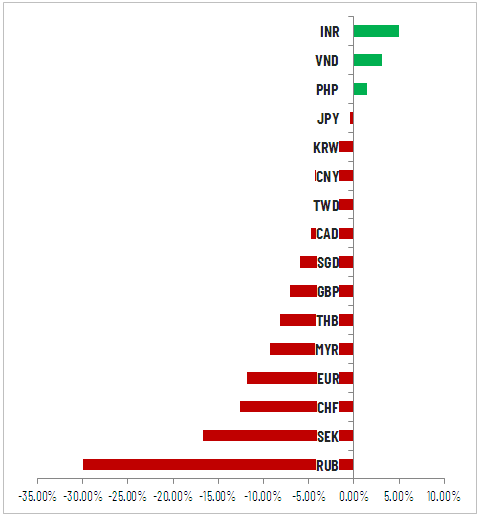

DXY giảm không đồng nghĩa USD yếu đi so với VND

Biến động USD so với các đồng tiền khác sau 1 năm

Nguồn: investing.com |

Trong khi chỉ số DXY - thước đo sức mạnh của đồng USD so với rổ 6 đồng tiền chủ chốt của các đối tác thương mại lớn của Mỹ rơi vào xu hướng suy yếu, tỷ giá USD/VND lại tăng mạnh.

Diễn biến này cho thấy áp lực tỷ giá tại Việt Nam chủ yếu xuất phát từ các yếu tố nội tại hơn là từ môi trường bên ngoài. Một nguyên nhân quan trọng là chênh lệch lãi suất giữa VND và USD bị thu hẹp, trước bối cảnh cung VND gia tăng nhanh còn nguồn cung USD không tăng tương ứng.

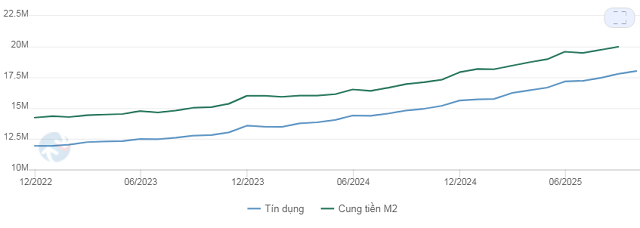

Tín dụng và tổng phương tiện thanh toán trong năm 2025

Nguồn: VietstockFinance |

Theo số liệu của Ngân hàng Nhà nước (NHNN), tổng phương tiện thanh toán (cung tiền M2) 9 tháng đầu năm 2025 tăng 11.53% so với cuối năm 2024, gần gấp đôi mức tăng của cùng kỳ năm trước.

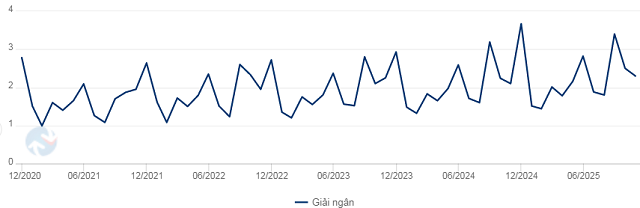

FDI giải ngân qua các tháng trong năm 2025

Nguồn: VietstockFinance |

Trong khi đó, vốn FDI giải ngân đạt 18.8 tỷ USD, tăng 8% so với cùng kỳ; thặng dư thương mại đạt 16.8 tỷ USD, giảm 19% so với cùng kỳ năm trước.

Bên cạnh đó, dự trữ ngoại hối của Việt Nam đạt khoảng 80.3 tỷ USD, tính đến tháng 7/2025, tương đương 2.2 tháng nhập khẩu. So với khuyến nghị của Quỹ Tiền tệ Quốc tế (IMF) về mức tối thiểu 3 tháng nhập khẩu, dư địa can thiệp tỷ giá của NHNN không còn quá dồi dào.

Lượng VND tăng nhanh trong hệ thống, khi nguồn cung USD không tăng tương xứng đã khiến tỷ giá USD/VND chịu áp lực tăng ngay cả khi DXY đi xuống.

Áp lực còn từ việc chênh lệch lãi suất VND - USD bị thu hẹp. Từ tháng 3/2025, NHNN ngừng phát hành tín phiếu và tăng cường bơm ròng thanh khoản thông qua nghiệp vụ mua kỳ hạn trên thị trường mở (OMO), với lãi suất OMO duy trì ở mức 4%/năm cho đến ngày 3/12. Đây là tín hiệu rõ nét cho thấy nhà điều hành ưu tiên giữ mặt bằng lãi suất thấp nhằm hỗ trợ các tổ chức tín dụng tiếp cận nguồn vốn giá rẻ, qua đó tiếp tục có thêm dư địa để duy trì lãi suất cho vay ở mức thấp, giúp kích thích cầu tín dụng và thúc đẩy tăng trưởng kinh tế.

Từ cuối năm 2024 đến giữa tháng 9/2025, Fed vẫn duy trì lãi suất điều hành ở mức 4.5%, khiến chênh lệch lãi suất VND - USD rơi vào trạng thái âm. Điều này thúc đẩy tâm lý nắm giữ USD, tăng áp lực lên tỷ giá.

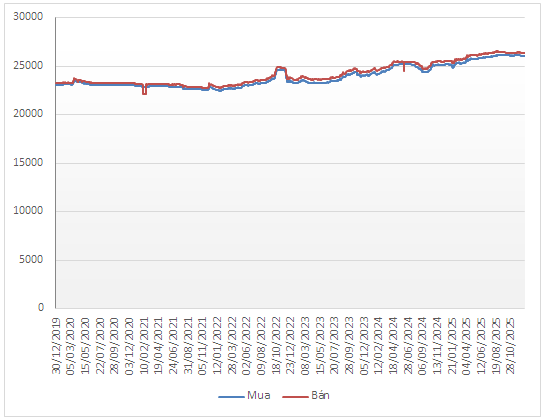

Diễn biến tỷ giá USD/VND tại Vietcombank

Nguồn: VCB |

Dưới tác động của các yếu tố trên, tỷ giá USD/VND tăng liên tục từ đầu năm và đạt đỉnh vào quý 3/2025. Tỷ giá bán ra tại Vietcombank lập đỉnh 26,536 đồng/USD vào ngày 21/8, tăng 3.86% so với đầu năm.

Ngay sau đó, ngày 25/8, NHNN can thiệp kỹ thuật thông qua việc bán ngoại tệ kỳ hạn có hủy ngang trong 180 ngày, với giá bán 26,550 đồng/USD. Các giao dịch này chỉ áp dụng cho tổ chức tín dụng có trạng thái ngoại tệ âm, với khối lượng tối đa nhằm đưa trạng thái ngoại tệ về mức cân bằng.

Theo giới phân tích, việc NHNN cung ứng các hợp đồng bán ngoại tệ kỳ hạn có hủy ngang được xem là biện pháp can thiệp “mềm”, trấn an thị trường khi mốc 26,550 đồng/USD trở thành ngưỡng trần tâm lý, hạn chế nguy cơ hao hụt dự trữ ngoại hối nếu áp lực tỷ giá chỉ mang tính ngắn hạn. Biện pháp này cũng giúp dồn nhu cầu ngoại tệ về các tháng cuối năm - khi nguồn cung ngoại tệ được cải thiện nhờ kiều hối và triển vọng Fed hạ thêm lãi suất, qua đó trì hoãn áp lực tỷ giá trong ngắn hạn, ổn định thị trường ngoại hối.

Thực tế, sau biện pháp can thiệp, tỷ giá USD/VND tại Vietcombank đã bớt căng thẳng hơn. Cùng với đó, Fed cắt giảm lãi suất lần đầu vào ngày 18/9/2025, đưa lãi suất điều hành xuống 4.25%, qua đó nới rộng chênh lệch lãi suất VND với USD.

Dù vậy, giá bán USD ở ngân hàng vẫn duy trì ở mức trần, buộc NHNN tiếp tục có đợt can thiệp thứ 2 vào đầu tháng 10. Lần này, NHNN vẫn bán ngoại tệ kỳ hạn có hủy ngang trong 180 ngày, với giá 26,550 đồng/USD, cho các tổ chức tín dụng có trạng thái ngoại tệ âm. Biện pháp này tiếp tục được kỳ vọng sẽ đẩy nhu cầu USD sang đầu quý 1/2026, ổn định tỷ giá ngắn hạn.

Điểm tích cực là Fed có thêm 2 đợt cắt giảm lãi suất vào tháng 10 và 12, đưa lãi suất điều hành xuống 3.75%. Trong khi đó, từ tháng 12, NHNN nâng lãi suất OMO thêm 50 điểm cơ bản, lên 4.5%/năm. Qua đó, giúp chênh lệch lãi suất VND - USD chuyển sang trạng thái dương, làm dịu áp lực tỷ giá vào cuối năm.

Áp lực tỷ giá năm 2026 sẽ đến từ đâu?

Theo ông Nguyễn Khánh - nhà sáng lập Hedge Academy, NHNN đã triển khai công cụ bán ngoại tệ kỳ hạn 180 ngày có hủy ngang, đồng thời nâng lãi suất OMO lên 4.5%/năm từ đầu tháng 12. Các biện pháp này chủ yếu phát huy tác dụng trong việc ổn định kỳ vọng và kiểm soát biến động tỷ giá trong ngắn hạn cho đến khi các hợp đồng bán kỳ hạn đáo hạn. Đối với triển vọng tỷ giá trong trung và dài hạn, cần xem xét thêm các yếu tố bên ngoài, bao gồm khả năng gia tăng nguồn cung USD và định hướng chính sách tiền tệ của Fed.

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, bức tranh tỷ giá trong giai đoạn này được định hình bởi nhiều yếu tố. Biến số quan trọng nhất trong ngắn hạn vẫn là sức mạnh của đồng USD, song bối cảnh năm 2026 dự báo sẽ dễ thở hơn khi đồng bạc xanh bước vào chu kỳ điều chỉnh giảm nhẹ đồng pha với xu hướng nới lỏng chính sách tiền tệ toàn cầu. Khi áp lực từ đồng USD suy yếu, sức ép lên VND sẽ giảm tương ứng, tạo điều kiện thuận lợi để Việt Nam duy trì sự ổn định tỷ giá mà không cần các biện pháp can thiệp quá mạnh tay.

Nền tảng kinh tế đối ngoại vững chắc của Việt Nam đóng vai trò như một lớp đệm tự nhiên giúp tỷ giá giữ thế cân bằng trong trung và dài hạn. Sự ổn định này được củng cố nhờ thặng dư thương mại duy trì ở mức khả quan, dòng vốn FDI giải ngân ổn định và nguồn kiều hối tiếp tục tăng trưởng tích cực, giúp thị trường nội địa đứng vững ngay cả khi thế giới có những biến động bất thường.

“Tuy nhiên, điểm nhấn mang tính bước ngoặt của năm 2026 chính là tác động từ việc nâng hạng thị trường chứng khoán Việt Nam. Sự kiện này giúp thu hút dòng vốn ngoại dài hạn, làm tăng quy mô và chiều sâu thị trường và giảm đáng kể áp lực bán ròng của nhà đầu tư nước ngoài. Quan trọng hơn, việc nâng tầm vị thế của Việt Nam trong mắt nhà đầu tư quốc tế sẽ khơi thông dòng ngoại tệ chảy vào thị trường vốn, bổ sung nguồn cung USD ổn định và trực tiếp làm giảm áp lực lên tỷ giá”, ông Huy nhấn mạnh.

Trên cơ sở những thuận lợi đó, ông Huy kỳ vọng cơ quan điều hành sẽ tiếp tục duy trì cách tiếp cận linh hoạt, phối hợp đồng bộ giữa thị trường tiền tệ, ngoại hối và các chính sách vĩ mô, đồng thời gia tăng dự trữ ngoại hối để tạo vùng đệm an toàn trước mọi rủi ro.

“Tựu trung, chiến lược điều hành năm 2026 là việc lãi suất được giữ ở mặt bằng hợp lý để hỗ trợ mục tiêu tăng trưởng 10% nhưng vẫn đảm bảo an toàn hệ thống, còn tỷ giá hướng đến sự ổn định linh hoạt dựa trên sức mạnh nội tại từ cán cân thương mại, dòng vốn đầu tư và vị thế mới của thị trường chứng khoán sau nâng hạng”, ông Huy chia sẻ.

CTCK MB (MBS) đặt vấn đề đối với năm 2026, liệu Fed sẽ chỉ giảm lãi suất thêm 1 lần nữa hay sẽ nhượng bộ trước yêu cầu của Tổng thống Trump và hạ lãi suất điều hành xuống 3% hoặc thấp hơn.

Theo MBS, Fed sẽ chỉ có 1 lần giảm lãi suất với khoảng 25 điểm cơ bản, ít nhất là đến tháng 5/2026, trong 3 cuộc họp còn lại dưới thời Chủ tịch Powell. Chủ yếu do lạm phát khó giảm bởi chính sách thuế quan, hạn chế nhập cư, nhu cầu năng lượng liên quan đến AI, cùng với việc cắt giảm thuế sẽ làm cho dư địa giảm thu hẹp đáng kể.

Tuy nhiên, MBS vẫn cho rằng, DXY sẽ tiếp tục giảm xuống vùng 95 điểm trong năm 2026. Sự suy yếu này phản ánh sự dần khác biệt trong chính sách tiền tệ giữa các Ngân hàng trung ương (NHTW) lớn. Một số NHTW lớn như châu Âu và Anh ám chỉ quan điểm họ đã hoàn tất chu kỳ nới lỏng, giảm lo ngại về tác động tiêu cực của chính sách thuế quan mới, và dần theo dõi lạm phát nhiều hơn.

Với dự báo DXY suy yếu, đồng thời nguồn cung USD sẽ dồi dào hơn vào cuối năm nhờ xuất khẩu và kiều hối, MBS cho rằng, tỷ giá USD/VND sẽ chỉ tăng khoảng 2.2 - 2.5% trong năm 2026.