Dược quý 2: Chật vật trước cái bóng năm cũ quá lớn

Bức tranh kinh doanh quý 2/2023 của nhóm doanh nghiệp ngành dược tỏ ra phân hóa khá đồng đều. Trong khi những tên tuổi lớn tỏ ra lép vế trước cái bóng quá lớn từ năm trước, vẫn có nhiều đơn vị đạt thành quả tích cực.

Theo thống kê từ VietstockFinance, trong số 32 doanh nghiệp ngành dược công bố kết quả quý 2/2024, có 16 cái tên đạt lợi nhuận tăng trưởng (3 trường hợp từ lỗ thành lãi), 14 đơn vị giảm lãi, và 2 cái tên thua lỗ.

Chật vật vì cái bóng năm cũ quá lớn?

2023 là năm các doanh nghiệp ngành dược nhận tin vui. Những thuận lợi về chính sách cũng như thị trường đã giúp nhiều đơn vị tăng trưởng mạnh, thậm chí lãi kỷ lục. Nhưng cũng chính điều này đã vô tình tạo ra cái bóng quá lớn, để rồi nhiều cái tên phải lùi bước trong năm nay.

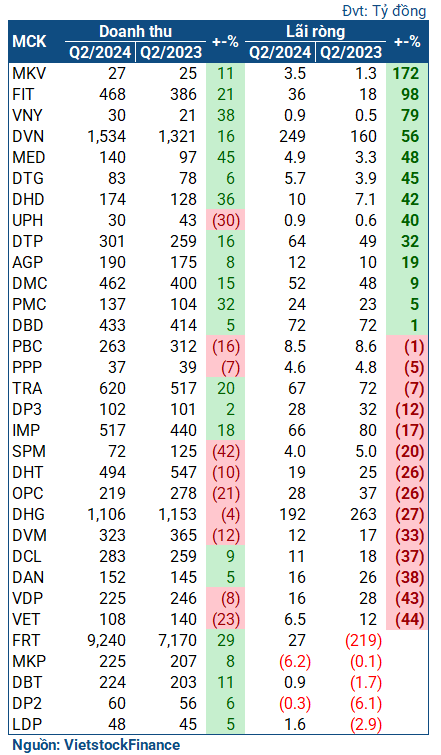

Kết quả kinh doanh nhóm doanh nghiệp ngành dược trong quý 2/2024

|

Đơn cử, Dược Hậu Giang (HOSE: DHG) đạt lợi nhuận ròng 192 tỷ đồng trong quý 2/2024, giảm 27% so với cùng kỳ - thời điểm lãi quý cao thứ 2 lịch sử. Giải trình, DHG cho biết, sức mua trong quý 2 năm nay giảm đáng kể do người dân thắt chặt chi tiêu, trong khi lãi suất tiền gửi giảm mạnh dẫn đến doanh thu tài chính đi lùi. Ngoài ra, từ tháng 5/2024 nhà máy Betalactam mới vào hoạt động đã làm tăng các chi phí ghi nhận ngay, cùng các khoản chi phí cho nhà máy Nonbetalactam để nâng tiêu chuẩn lên EU-GMP.

Tương tự, Imexpharm (HOSE: IMP) từng lập kỷ lục lợi nhuận trong quý 2/2023 (đạt gần 80 tỷ đồng), thì quý 2 năm nay chỉ lãi 66 tỷ đồng, giảm 17%. Doanh nghiệp cho biết, lợi nhuận giảm một phần do tăng giá vốn hàng bán khi IMP chủ động điều chỉnh hàng tồn kho phù hợp với bối cảnh thị trường OTC (thuốc không kê đơn) trầm lắng; ngoài ra là do khấu hao nhà máy IMP4 theo kế hoạch, và tăng giá hoạt chất.

| IMP đi lùi vì cùng vì mức nền cao năm trước | ||

Traphaco (HOSE: TRA) cũng có kỳ kinh doanh giảm nhẹ với khoản lợi nhuận 67 tỷ đồng, lùi 7% so với cùng kỳ. Tuy vậy, kết quả này thực chất cao hơn 2 quý gần nhất. Đồng thời, mức nền năm trước cũng rất cao, khi lãi ròng 2023 của TRA là mức cao thứ 2 lịch sử, chỉ thấp hơn 2022.

Một ví dụ khác là Vidipha (HOSE: VDP). Trước “cái bóng” là khoản lãi kỷ lục cùng kỳ, Doanh nghiệp kết thúc quý 2/2024 với khoản lãi chỉ 16 tỷ đồng, giảm tới 44%.

Dù vậy, vẫn có nhiều cái tên tỏa sáng trong quý 2, thậm chí báo lãi lớn. Như Dược Việt Nam (Vinapharm, UPCoM: DVN) lập cột mốc mới với khoản lãi 249 tỷ đồng, tăng 56% so với kỷ lục cùng kỳ. Nguyên nhân do Doanh nghiệp đã cải thiện được lãi gộp, tăng doanh thu tài chính, trong khi tiết giảm được nhiều mảng chi phí và có thêm lợi nhuận từ các công ty liên kết.

| DVN phá kỷ lục lợi nhuận lập ra tại cùng kỳ | ||

DTP cũng có quý lãi cao thứ 2 lịch sử, đạt 64 tỷ đồng, tăng trưởng 32%. Doanh nghiệp cho biết, việc tung ra nhiều sản phẩm mới và đẩy mạnh bán hàng trên các kênh đã giúp doanh thu tăng trưởng tốt. Mặt khác, DTP kiểm soát tốt quy trình bán hàng, vận chuyển, nhờ vậy chi phí bán hàng tăng nhẹ; đồng thời tiết kiệm được chi phí lãi vay nhờ kiểm soát tốt dòng tiền và lãi vay giảm.

Tập đoàn F.I.T (HOSE: FIT) nằm trong số các đơn vị tăng lãi mạnh nhất với 36 tỷ đồng , gần gấp 2 lần cùng kỳ. Trong đó, mảng kinh doanh thuốc và thiết bị y tế mang lại gần 300 tỷ đồng doanh thu trong quý 2, hơn cùng kỳ 16%.

FRT cũng là một cái tên đáng chú ý. Doanh nghiệp lãi ròng 27 tỷ đồng, phục hồi mạnh so với khoản lỗ 219 tỷ đồng cùng kỳ. Trong đó, chuỗi nhà thuốc Long Châu được mở rộng, tăng 463 nhà thuốc so với cuối quý 2/2023, và mang lại doanh thu tăng 67% so với cùng kỳ.

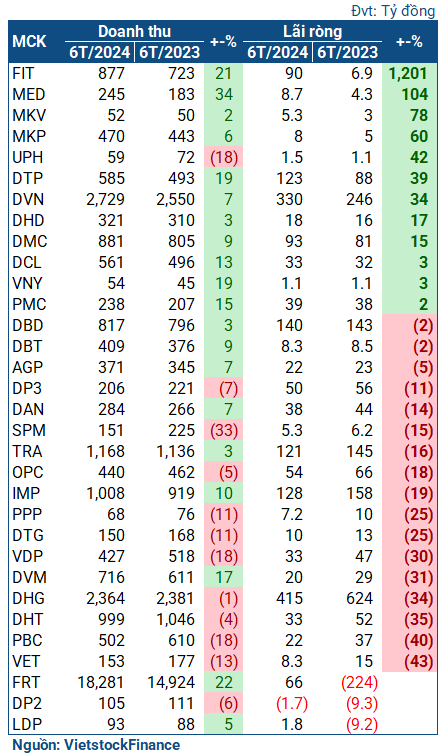

Về bức tranh lũy kế, nhìn chung không có nhiều thay đổi so với quý 2. DVN và DTP vẫn lãi lớn, lần lượt đạt 330 tỷ đồng và 123 tỷ đồng, tương ứng tăng trưởng 34% và 39%. FRT lãi 66 tỷ đồng (cùng kỳ lỗ 224 tỷ đồng) với đóng góp quan trọng từ Long Châu. Còn các doanh nghiệp giảm lãi trong quý 2 như IMP, TRA hay DHG vẫn tiếp tục giảm lãi.

Kết quả 6 tháng đầu năm 2024 của các doanh nghiệp ngày dược

|

Vẫn còn động lực

Dù phần lớn các lợi thế của ngành dược đã diễn ra vào năm 2023, nhưng các chuyên gia dự báo vẫn còn nhiều triển vọng tích cực. Như IQVIA - một trong những đơn vị ngành dược nắm số liệu ngành lớn nhất thế giới – đưa ra nhận định tăng trưởng ngành được dự báo có tốc độ CAGR 6-8% trong giai đoạn 2023-2028.

Động lực cho sự tăng trưởng này gồm 3 yếu tố. Đầu tiên, nhu cầu dược phẩm và các sản phẩm chăm sóc sức khỏe đang tăng cao, do Việt Nam có quy mô dân số lớn, tốc độ già hóa tăng, kéo theo nhu cầu chăm sóc, điều trị dược phẩm của người dân tăng mạnh. Thứ 2, chính sách hỗ trợ ngành dược của Chính phủ đang hết sức quan tâm. Chiến lược quốc gia phát triển ngành dược Việt Nam giai đoạn đến năm 2030, tầm nhìn đến 2045 được phê duyệt đã vạch ra định hướng rõ ràng cho giai đoạn tăng trưởng tiếp theo của các doanh nghiệp. Ngoài ra, quá trình hội nhập quốc tế đang tạo điều kiện rộng mở để nhóm ngành dược mở rộng ra các thị trường nước ngoài. Với Hiệp định thương mại tự do FTA, ngành dược được mở rộng mạng lưới phân phối, gia tăng độ phủ thương hiệu, để tăng cường hợp tác quốc tế.

Tháng 2/2024, Chính phủ đã công bố Kế hoạch thực hiện Chiến lược Quốc gia phát triển ngành Dược Việt Nam, với năng lực sản xuất nội địa được kỳ vọng đáp ứng 80% nhu cầu dược phẩm trong nước và chiếm 70% giá trị toàn thị trường vào năm 2030. Kế hoạch này mở ra cơ hội cho các doanh nghiệp sản xuất, có thể kể đến như IMP, DBD, TRA hay DHG. Do vậy, động lực tăng trưởng trong các quý sắp tới là vẫn còn, bất chấp cái bóng lớn từ quá khứ.