Tín dụng chảy mạnh vào bất động sản không hẳn rủi ro?

Việc tín dụng ngân hàng chảy mạnh vào bất động sản không phải lúc nào cũng đồng nghĩa với rủi ro. Vấn đề then chốt nằm ở chất lượng từng khoản vay và cách dòng vốn được phân bổ. Dự báo thị trường bất động sản sẽ bước vào giai đoạn "phục hồi có chọn lọc" trong 6-18 tháng tới.

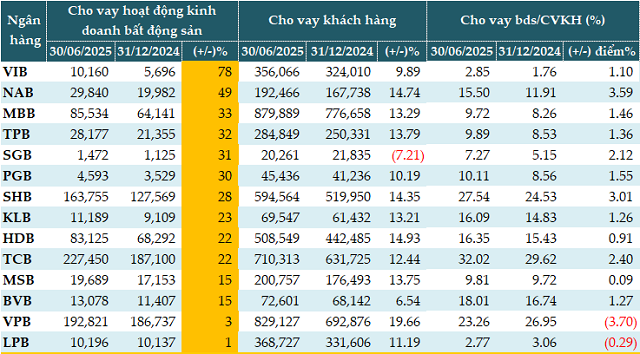

Theo VietstockFinance, dư nợ tín dụng tại 14 ngân hàng có thuyết minh cho vay tính đến 30/06/2025 là hơn 5.1 triệu tỷ đồng, tăng 14% so với đầu năm. Trong đó, cho vay hoạt động kinh doanh bất động sản đạt hơn 881 ngàn tỷ đồng, tăng đến 20% so với đầu năm, chiếm hơn 17% dư nợ.

Trong đó, Techcombank (TCB) cho vay hoạt động kinh doanh bất động sản 227,450 tỷ đồng, tăng 22% so với đầu năm, chiếm 32% dư nợ.

VPBank cho vay hoạt động kinh doanh bất động sản 192,821 tỷ đồng, tăng nhẹ 3% so với đầu năm, chiếm hơn 23% dư nợ. Bên cạnh đó, VPBank còn 108,768 tỷ đồng dư nợ tiêu dùng bất động sản, tăng 16%.

SHB cũng tăng 28% dư nợ hoạt động kinh doanh bất động sản, lên 163,755 tỷ đồng. MBB tăng 33%, lên 85,534 tỷ đồng; HDBank (HDB) tăng 22%, lên 83,125 tỷ đồng…

Dư nợ cho vay bất động sản tại các ngân hàng tính đến 30/06/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance |

Tại phiên họp Chính phủ thường kỳ tháng 7, tổ chức ngày 7/8, Thống đốc Ngân hàng Nhà nước (NHNN) - bà Nguyễn Thị Hồng - cho biết, tín dụng toàn hệ thống 7 tháng đầu năm tăng khoảng 10% so với cuối năm 2024 - mức tăng khá cao nếu so với 6% ở cùng kỳ năm trước.

Với lo ngại tín dụng đang "chảy" mạnh vào bất động sản và chứng khoán, Thống đốc Nguyễn Thị Hồng phân tích, tốc độ tăng tín dụng vào 2 lĩnh vực này cao hơn mức bình quân chung, song điều đó phù hợp với định hướng tháo gỡ khó khăn cho thị trường bất động sản. Khi dự án được gỡ vướng về pháp lý, nhu cầu vốn để triển khai là tất yếu.

Bên cạnh đó, NHNN vẫn luôn theo dõi sát các chỉ số an toàn. Tỷ lệ sử dụng vốn ngắn hạn cho vay trung - dài hạn hiện vẫn dưới ngưỡng 30%. Đồng thời, NHNN cũng liên tục chỉ đạo các tổ chức tín dụng cân đối vốn theo kỳ hạn, đảm bảo an toàn hệ thống.

Không phải lúc nào cũng rủi ro

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, việc tín dụng ngân hàng tăng mạnh vào bất động sản không phải lúc nào cũng gây rủi ro. Vấn đề nằm ở cách dòng vốn được phân bổ và chất lượng của từng khoản vay.

Khi ngân hàng dành tỷ trọng vốn quá lớn cho bất động sản, danh mục cho vay trở nên nhạy cảm với biến động giá nhà đất. Nếu giá giảm đáng kể, giá trị tài sản bảo đảm có thể không đủ để bù đắp.

Nhiều khoản vay bất động sản kéo dài nhiều năm, nhưng vốn ngân hàng huy động chủ yếu là ngắn hạn. Nếu thị trường chậm lại, ngân hàng dễ chịu áp lực thanh khoản.

Một số khoản vay dựa vào việc giá tăng để trả nợ, thay vì dựa vào thu nhập từ cho thuê hoặc khai thác thực tế. Khi thị trường kém thanh khoản, khả năng trả nợ sẽ giảm nhanh.

Nếu dự án chậm phê duyệt hoặc chậm thi công, sẽ làm kéo dài thời gian thu hồi vốn và gia tăng rủi ro.

Ngân hàng có thể không cho vay trực tiếp dự án nhưng cho vay nhà thầu, công ty vật liệu, hoặc mua trái phiếu doanh nghiệp bất động sản. Tất cả đều có liên hệ rủi ro gián tiếp.

Điểm then chốt là nếu ngân hàng áp dụng các điều kiện chặt chẽ như giới hạn tỷ lệ vay trên giá trị tài sản hợp lý, yêu cầu người vay có thu nhập đảm bảo trả nợ, giải ngân theo đúng tiến độ pháp lý và kiểm tra thường xuyên danh mục cho vay thì vẫn có thể mở rộng tín dụng bất động sản mà vẫn giữ được sự an toàn.

Tuy nhiên, sự tập trung quá mức của tín dụng vào bất động sản có thể làm suy yếu các lĩnh vực sản xuất. Khi các kênh đầu tư khác kém hấp dẫn, doanh nghiệp sản xuất, xuất khẩu có nguy cơ khó tiếp cận vốn vay, làm giảm năng lực cạnh tranh của nền kinh tế. Một rủi ro khác là tình trạng giá nhà vượt xa thu nhập thực tế của đại đa số người dân khi cầu mua nhà từ vốn vay tăng nhanh hơn nguồn cung. Lịch sử cũng cho thấy, thị trường bất động sản thường có biến động chu kỳ rất mạnh. Khi kinh tế vĩ mô gặp khó khăn, đây là lĩnh vực hồi phục chậm, có thể gây tác động tiêu cực dây chuyền đến hệ thống ngân hàng và sức mua của toàn xã hội.

Tóm lại, tín dụng bất động sản chỉ thực sự có lợi khi được định hướng đúng vào các phân khúc phục vụ nhu cầu ở thực, có dòng tiền khai thác bền vững và pháp lý minh bạch.

Triển vọng thị trường 6-18 tháng tới phục hồi có chọn lọc

Ông Huy dự báo, thị trường bất động sản trong giai đoạn tới sẽ chứng kiến một sự phục hồi mang tính chọn lọc, thay vì tăng trưởng đồng đều trên mọi phân khúc.

Nhà ở xã hội và nhà ở giá hợp túi tiền là phân khúc sáng nhất nhờ nhu cầu thực rất lớn, được hỗ trợ mạnh mẽ bởi các chính sách của chính phủ và phù hợp với khả năng chi trả của số đông người dân.

Bất động sản công nghiệp tiếp tục là điểm sáng nhờ xu hướng dịch chuyển chuỗi cung ứng toàn cầu, thúc đẩy nhu cầu về nhà xưởng, kho bãi và hạ tầng logistics hiện đại.

Phân khúc trung cấp vẫn là nhóm sản phẩm có nhu cầu ổn định và thanh khoản tốt, với điều kiện dự án có thiết kế hợp lý, mức giá cạnh tranh và tiện ích đầy đủ.

Phân khúc cao cấp vẫn có cơ hội vẫn tồn tại nhưng sẽ kén chọn hơn, chỉ dành cho các sản phẩm thực sự khác biệt, thông minh, tối ưu diện tích và có tổng giá bán hợp lý, hướng đến nhóm khách hàng mua để ở hoặc khai thác cho thuê hiệu quả.

Tuy nhiên, sự phục hồi của thị trường sẽ phụ thuộc vào 3 yếu tố chính: chính sách pháp lý, chi phí vốn và kỷ luật tín dụng. Tốc độ tháo gỡ các vướng mắc pháp lý sẽ quyết định nguồn cung mới, trong khi lãi suất và khả năng tiếp cận vốn vay ảnh hưởng trực tiếp đến sức mua. Việc các ngân hàng duy trì kỷ luật trong thẩm định và giải ngân sẽ giúp thị trường phát triển bền vững, tránh kịch bản "sốt nóng" rồi "điều chỉnh mạnh”.

Trước bối cảnh đó, ông Huy khuyến nghị các ngân hàng cần ưu tiên dòng vốn cho các dự án phục vụ nhu cầu ở thực, bất động sản công nghiệp đã có khách thuê dài hạn, và các sản phẩm nhà ở sắp hoàn thiện, pháp lý rõ ràng.

Đối với doanh nghiệp bất động sản, phải tập trung vào các phân khúc có thanh khoản thực, chủ động điều chỉnh cơ cấu sản phẩm (diện tích, giá bán) để phù hợp với sức mua, đồng thời quản lý dòng tiền một cách chặt chẽ.

Nhà đầu tư cá nhân nên ưu tiên các tài sản có pháp lý hoàn chỉnh, vị trí tốt và tiềm năng khai thác dòng tiền thực tế (cho thuê). Cần hết sức thận trọng với việc sử dụng đòn bẩy tài chính quá cao, đặc biệt với các sản phẩm mang tính đầu cơ và khó bán.