Kinh tế Trung Quốc 2025: 5 "điểm nóng" cần theo dõi

Nền kinh tế lớn thứ hai thế giới đang bước vào một năm đầy biến động.

Bối cảnh này đến sau một năm 2024 đầy thách thức, khi Trung Quốc phải vật lộn với ba vấn đề nghiêm trọng: Sự suy thoái kéo dài của thị trường bất động sản, khủng hoảng nguồn vốn của chính quyền địa phương và thị trường lao động trì trệ. Những yếu tố này đã làm suy yếu nghiêm trọng niềm tin vốn đã mong manh của người tiêu dùng và doanh nghiệp.

Quốc gia này đang chìm trong giai đoạn giảm phát dài nhất kể từ năm 1999, với sự mất cân bằng ngày càng sâu sắc giữa các động lực tăng trưởng. Trong khi xuất khẩu và đầu tư sản xuất liên tục vượt trội, tiêu dùng hộ gia đình lại không theo kịp. Tình trạng dư thừa nguồn cung hàng hóa trong nước đã buộc các nhà xuất khẩu phải giảm giá, không chỉ làm xói mòn biên lợi nhuận mà còn kích động thêm các tranh chấp thương mại.

Bước sang năm 2025, hai thách thức mới đang xuất hiện: Khả năng Donald Trump trở lại Nhà Trắng và những dấu hiệu gia tăng căng thẳng xã hội sẽ thử thách quyết tâm của Bắc Kinh.

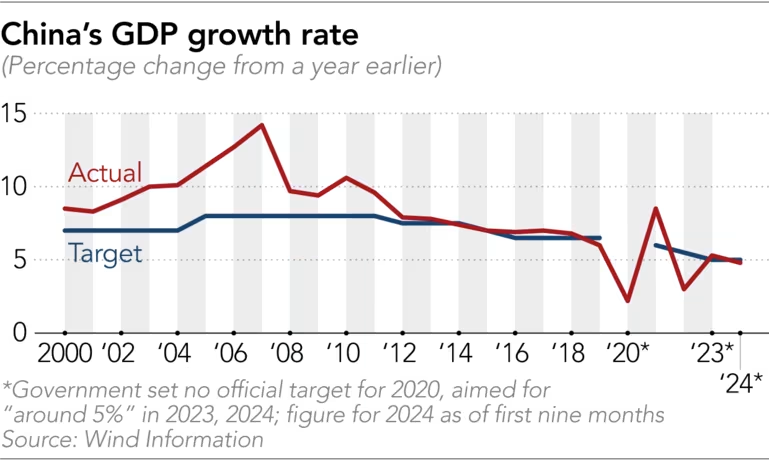

Dù Chủ tịch Tập Cận Bình gần như đã tuyên bố đạt mục tiêu tăng trưởng "khoảng 5%" trong năm 2024, nhưng triển vọng cho năm 2025 lại không mấy sáng sủa.

Các nhà phân tích được Nikkei Asia khảo sát dự báo tốc độ tăng trưởng chỉ đạt 4.4%, trong khi Ngân hàng Thế giới (WB) gần đây điều chỉnh dự báo lên 4.5% - tăng 0.4 điểm phần trăm sau khi Bắc Kinh công bố một loạt biện pháp nới lỏng chính sách. Những con số này sẽ khiến giới lãnh đạo cấp cao Trung Quốc thất vọng nếu họ vẫn giữ nguyên mục tiêu như năm 2024.

Dưới đây là năm điều cần theo dõi về nền kinh tế của Trung Quốc trong năm nay:

Thuế quan của Trump sẽ gây tổn hại đến Trung Quốc như thế nào?

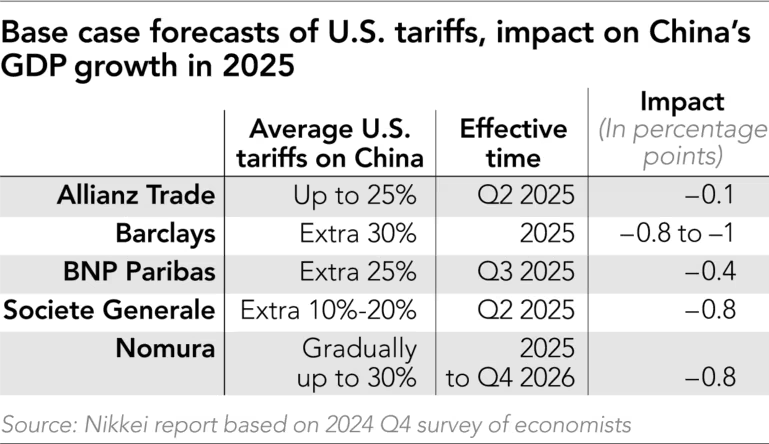

Mức độ tác động của thuế quan mới sẽ phụ thuộc vào thời điểm và phạm vi áp dụng đối với hơn 500 tỷ USD hàng nhập khẩu từ Trung Quốc. Sau chiến thắng vào tháng 11/2204, Trump tuyên bố áp thêm 10% thuế nếu Bắc Kinh không kiềm chế được dòng chảy ma túy bất hợp pháp vào Mỹ. Trước đó, ông còn đe dọa có thể áp thêm thuế lên tới 60%.

Các chuyên gia đưa ra những đánh giá khác nhau về tác động. Theo kịch bản cực đoan từ J.P. Morgan, nếu Mỹ tăng thuế thêm 60% ngay từ nửa đầu năm 2025 và Bắc Kinh không có phản ứng chính sách đủ mạnh, GDP cả năm của Trung Quốc có thể giảm xuống còn 3.9%. Goldman Sachs dự kiến một mức tăng thuế 20% sẽ làm giảm 0.7 điểm phần trăm tăng trưởng, đưa con số này xuống 4.5%.

Các kịch bản áp thuế của Trump và dự báo tác động

|

Tuy nhiên, một số nhà phân tích lại tỏ ra lạc quan hơn. Họ cho rằng Trung Quốc có thể giảm nhẹ cú sốc bằng cách phá giá đồng tiền, trong khi nhiều nhà sản xuất có thể tránh thuế quan bằng cách chuyển hướng xuất khẩu qua các nước thứ ba. Capital Economics dự báo ngay cả mức thuế 60% cũng chỉ làm giảm GDP của Trung Quốc “dưới 1%”, với lý do nhu cầu hàng hóa từ Mỹ hiện chỉ đóng góp chưa đến 3% GDP của nước này.

Vấn đề dư thừa công suất của Trung Quốc có trầm trọng hơn?

Làn sóng hàng xuất khẩu giá rẻ từ Trung Quốc trong năm 2024 - từ đồ chơi, máy pha cà phê đến tấm pin năng lượng mặt trời - đã khiến nhiều đối tác thương mại phải có động thái phòng vệ. Từ Ấn Độ đến Liên minh Châu Âu (EU), các nước đã và đang xem xét áp đặt thuế quan lên hàng hóa Trung Quốc để bảo vệ doanh nghiệp và người lao động trong nước.

Xu hướng này nhiều khả năng sẽ tiếp diễn trong năm 2025, một phần do Bắc Kinh dường như quyết tâm để sản xuất công nghiệp bù đắp cho sự suy giảm trong lĩnh vực bất động sản. Tham vọng của Chủ tịch Tập Cận Bình về việc biến Trung Quốc thành cường quốc sản xuất cao cấp vào năm 2035 đã được thể hiện rõ tại hội nghị công tác kinh tế thường niên tháng 12, khi "đổi mới công nghệ" được xếp ngay sau mục tiêu thúc đẩy nhu cầu trong nước.

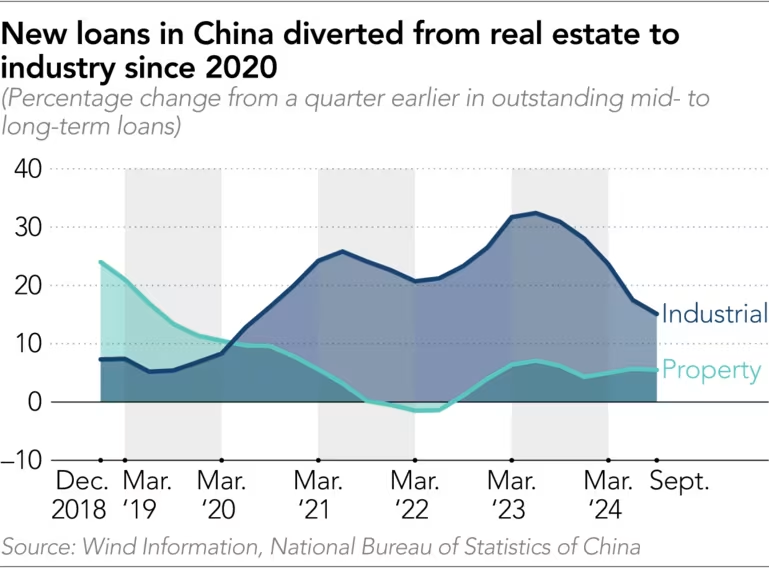

Các số liệu tài chính cũng phản ánh rõ nét sự chuyển dịch này. Trong khi dư nợ ngân hàng cho ngành bất động sản chỉ tăng 3% trong 3 năm qua, đạt 52.9 ngàn tỷ Nhân dân tệ (tăng 7.3 ngàn tỷ USD) tính đến tháng 9/2024, thì khoản vay cho ngành công nghiệp đã tăng vọt 86% lên 24.23 ngàn tỷ Nhân dân tệ.

Tuy nhiên, hàng hóa dư thừa đang gây áp lực lên khả năng sinh lời của các nhà sản xuất và có thể dẫn đến mất việc làm. Theo Gary Ng, Chuyên gia kinh tế cấp cao tại ngân hàng Pháp Natixis, tỷ lệ "công ty zombie" - những doanh nghiệp không đủ thu nhập để trả lãi trong hai năm liên tiếp - đã tăng mạnh từ 8% năm 2023 lên 14% trong nửa đầu năm 2024.

Tín dụng cho các lĩnh vực của Trung Quốc từ năm 2020

|

Bắc Kinh dường như đã nhận thức được những rủi ro này. Vào tháng 12, Trung Quốc bất ngờ giảm hoàn thuế xuất khẩu đối với một số mặt hàng như nhôm, có thể nhằm giảm bớt căng thẳng thương mại bằng cách làm cho hàng hóa Trung Quốc đắt hơn trên thị trường toàn cầu. Gần đây, hai nhà sản xuất polysilicon hàng đầu của Trung Quốc cũng đã cam kết cắt giảm sản lượng.

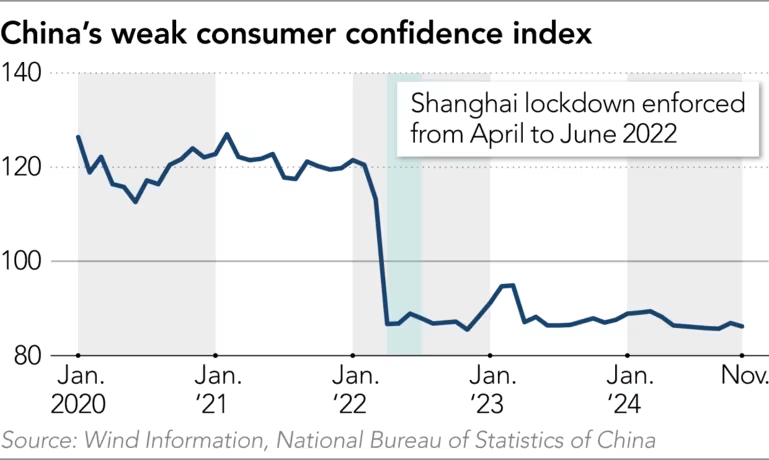

Trung Quốc có thể tránh được bẫy giảm phát kiểu Nhật Bản?

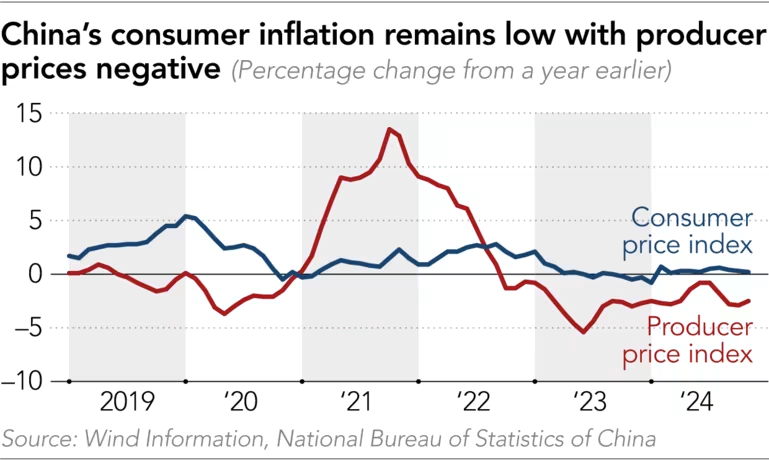

Trong phần lớn năm 2024, Trung Quốc đã phải đối mặt với tình trạng lạm phát tiêu dùng thấp và giảm phát hàng hóa - những dấu hiệu cảnh báo về sự mất cân đối giữa nhu cầu trong nước yếu và nguồn cung dư thừa. Lần đầu tiên trong hơn hai thập kỷ, lợi suất trái phiếu Chính phủ 10 năm của Trung Quốc đã giảm xuống dưới 2%, làm dấy lên lo ngại về việc đi vào vết xe đổ của Nhật Bản kể từ thập niên 1990.

Chỉ số giá tiêu dùng và sản xuất của Trung Quốc

|

Mặc dù Bắc Kinh đã cam kết tăng chi tiêu tài khóa thông qua các chương trình kích cầu tiêu dùng, vẫn chưa rõ liệu những chính sách này có đủ mạnh mẽ để phá vỡ vòng luẩn quẩn giữa giá cả giảm và nhu cầu yếu hay không. Theo Zhennan Li, Chuyên gia kinh tế cấp cao khu vực Châu Á tại Pictet Wealth Management, người tiêu dùng Trung Quốc đang trở nên "nhạy cảm với giá" khi đối mặt với bất ổn về việc làm. Dữ liệu chính thức cho thấy tỷ lệ thất nghiệp thanh niên vẫn cao hơn mức trước đại dịch, trong khi tăng trưởng tiền lương đã đình trệ.

Kỳ vọng giảm phát dường như đã bắt rễ sâu trong tâm lý người dân. Cuộc khảo sát của Ngân hàng Trung ương Trung Quốc (PBOC) trong quý 1/2024 cho thấy chỉ có 21% người gửi tiền kỳ vọng giá cả sẽ tăng trong quý 2/2024 - mức thấp nhất kể từ khi khảo sát bắt đầu năm 2003. Con số này chỉ tăng nhẹ lên 23.5% trong cuộc khảo sát quý 2 về kỳ vọng cho quý 3. Theo Nikkei Asia, lạm phát thấp sẽ còn tiếp diễn trong năm 2025.

Sự xói mòn của cải có gây ra bất ổn xã hội?

Từ 2018 đến 2021, tổng giá trị của cải hộ gia đình Trung Quốc đã tăng trưởng ấn tượng với tốc độ gần 10% mỗi năm. Tuy nhiên, theo số liệu từ công ty tư vấn Gavekal Dragonomics, tốc độ này đã sụt giảm mạnh xuống chỉ còn 1% trong giai đoạn năm 2022-2023, đánh dấu sự kết thúc của thời kỳ thịnh vượng mà tầng lớp trung lưu Trung Quốc đã quen thuộc.

Triển vọng phục hồi vẫn còn mờ mịt. Các nhà phân tích từ Goldman Sachs dự báo giá trị bất động sản - vốn chiếm tới 70% tài sản gia đình - có thể giảm thêm 20-25% trong năm 2025, xuống còn khoảng một nửa so với đỉnh điểm trước đây.

Kinh tế ảm đạm đang làm trầm trọng thêm căng thẳng xã hội, thể hiện qua sự gia tăng các vụ tấn công bạo lực. Theo số liệu từ China Dissent Monitor, hơn 900 cuộc biểu tình đã diễn ra tại quốc gia này trong quý 3/2024, tăng 27% so với cùng kỳ năm trước, chủ yếu do người lao động và chủ sở hữu bất động sản khởi xướng.

Một nghiên cứu đáng chú ý năm 2023 của hai học giả Scott Rozelle (Đại học Stanford) và Martin Whyte (Đại học Harvard) cho thấy người dân Trung Quốc đang dần mất đi niềm tin vào phương châm “làm việc chăm chỉ ắt sẽ được đền đáp”. Chỉ 39% gia đình được khảo sát cho biết tình hình kinh tế của họ đã cải thiện trong 5 năm qua, giảm mạnh so với mức 76% vào năm 2014.

Dù những bất mãn này không nhất thiết dẫn đến bất ổn xã hội trực tiếp, nhưng có thể thúc đẩy các hình thức phản kháng thụ động như từ chối làm việc chăm chỉ, di cư hoặc chuyển tài sản ra nước ngoài.

Trung Quốc sẽ kích thích kinh tế như thế nào?

Kể từ tháng 9/2024, nỗ lực kích thích của Trung Quốc chủ yếu tập trung vào nới lỏng chính sách tiền tệ thông qua việc cắt giảm các loại lãi suất chủ chốt và lãi suất thế chấp. Chính phủ đã cam kết duy trì chính sách tiền tệ "tương đối nới lỏng" trong năm 2025, ngụ ý sẽ có thêm các đợt giảm lãi suất.

Để đối phó với áp lực từ thuế quan, các nhà phân tích tại Societe Generale dự đoán Bắc Kinh có thể để đồng tiền mất giá xuống mức 7.5 đổi 1 USD trong 3-6 tháng tới. Tuy nhiên, việc để đồng tiền suy yếu quá nhanh có thể kích động dòng vốn chảy ra nước ngoài - một kịch bản mà Trung Quốc muốn tránh.

Về mặt tài khóa, giới đầu tư kỳ vọng Chính phủ sẽ phát hành tới 3,000 tỷ Nhân dân tệ trái phiếu Chính phủ đặc biệt trong năm nay. Đồng thời, tỷ lệ thâm hụt tài khóa có thể được nâng từ 3% lên 4% GDP - một bước đi phá vỡ chuẩn mực truyền thống. Phần lớn nguồn vốn mới dự kiến sẽ được sử dụng để tái cấp vốn cho các ngân hàng, với phần còn lại tập trung vào thúc đẩy tiêu dùng, các chương trình phúc lợi xã hội và đầu tư vào lĩnh vực công nghệ cao.

Tăng trưởng GDP của Trung Quốc

|

Mặc dù trước đây Trung Quốc luôn phản đối việc phát tiền mặt trực tiếp cho người dân, nhưng có dấu hiệu cho thấy giới lãnh đạo Trung Quốc đang dần thay đổi suy nghĩ. Theo Bloomberg, nhân viên Chính phủ trên khắp Trung Quốc gần đây đã được tăng lương khoảng 500 Nhân dân tệ.

Larry Hu, Chuyên gia kinh tế trưởng về Trung Quốc tại Tập đoàn Macquarie cho rằng: "Cuộc chiến thương mại 2.0 sắp tới có thể đóng vai trò quan trọng trong việc xác định mức độ kích thích trong nước mà Bắc Kinh cần thực hiện để bù đắp các cú sốc bên ngoài". Ông kỳ vọng nền kinh tế Trung Quốc sẽ tăng trưởng 4.7% trong năm nay.